핵심 캐시카우: '프리토레이'의 압도적 수익성과 방어력

펩시코의 가장 강력한 경제적 해자는 음료가 아닌 스낵 사업부, 특히 '프리토레이 북미(Frito-Lay North America)'에서 나옵니다. 이 부문은 독보적인 브랜드 파워와 미국 전역을 아우르는 자체 유통망(DSD)을 통해 경쟁사가 모방하기 힘든 진입장벽을 구축했습니다. 코카콜라가 음료 시장의 강자라면, 펩시코는 스낵 포트폴리오의 독점적 해자를 바탕으로 안정적인 수익을 창출하는 구조적 우위를 점하고 있습니다.

사업 부문별 매출 기여도 분석

| 사업 부문 | 주요 브랜드 | 매출 기여도 (추정) | 핵심 특징 |

|---|---|---|---|

| 프리토레이 북미 | 레이즈, 도리토스, 치토스 | ~ 30% | 높은 마진, 강력한 시장 지배력 |

| 펩시코 음료 북미 | 펩시, 게토레이, 마운틴듀 | ~ 35% | 코카콜라와 치열한 경쟁, 낮은 마진 |

| 퀘이커 푸드 북미 | 퀘이커 오츠, 라이스-아-로니 | ~ 3% | 안정적이나 저성장 |

| 글로벌 사업부 | 해외 시장 전반 | ~ 32% | 신흥 시장 성장 잠재력 |

인사이트: 위 표에서 확인되듯, 프리토레이 북미 사업부는 펩시코 전체 이익의 상당 부분을 책임지는 핵심 캐시카우입니다. 음료 부문의 매출 비중이 가장 크지만, 수익성 측면에서는 스낵 사업이 기업 가치를 견인하고 있음을 명확히 보여줍니다.

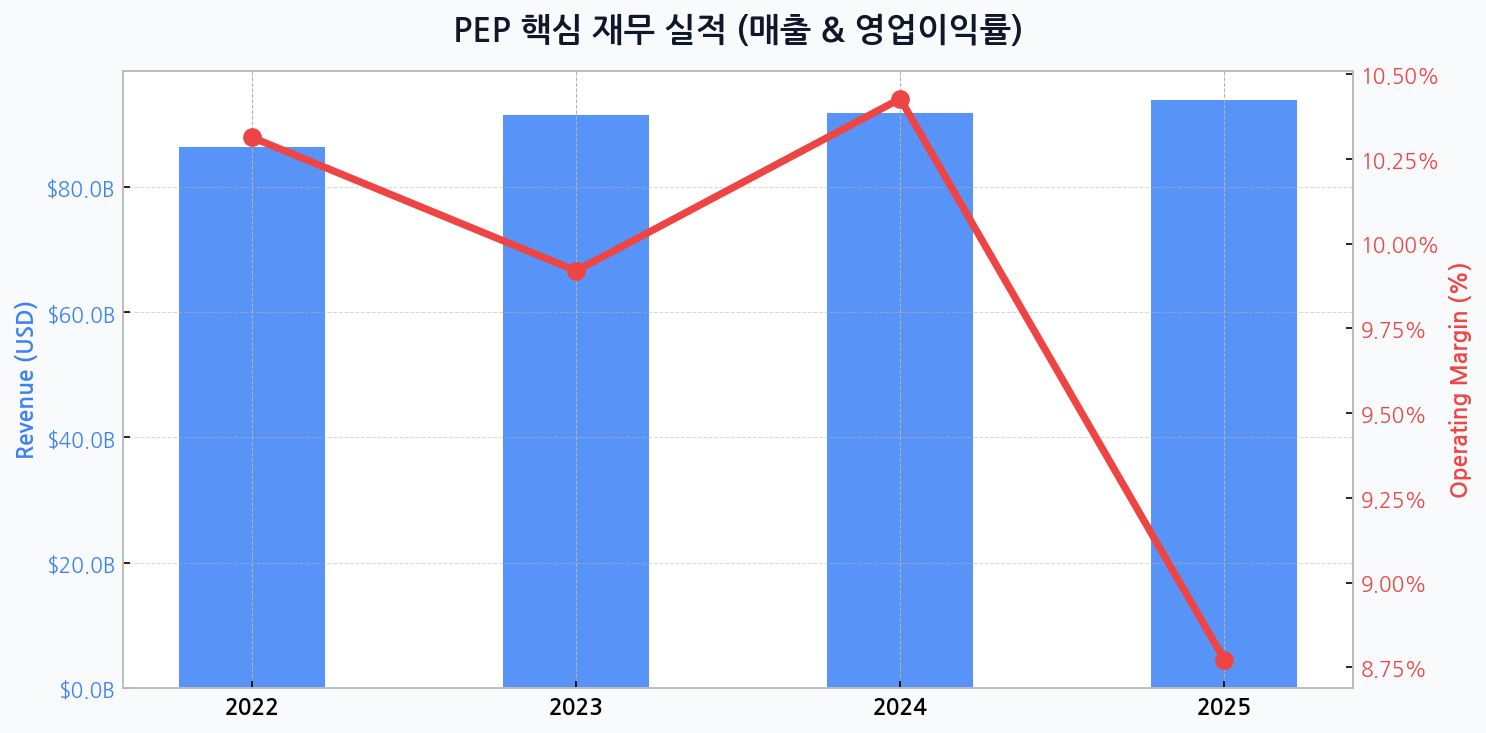

2025년, 예고된 수익성 악화의 그림자

시스템 분석 데이터에 따르면 펩시코의 매출은 2022년 864억 달러에서 2025년 939억 달러로 꾸준히 성장할 전망입니다. 그러나 같은 기간 영업이익률은 심상치 않은 흐름을 보입니다. 2024년 10.4%로 정점을 찍은 후, 2025년에는 8.8%로 급격히 하락할 것으로 예측됩니다. 이는 원자재 가격 상승, 마케팅 비용 증가, 그리고 음료 시장의 경쟁 심화가 복합적으로 작용한 결과로, 예상되는 마진 압박이 현실화될 수 있음을 시사합니다.

[그래프] 실제 데이터 기반 PEP의 최근 연간 총자산(보라막대) 및 부채비율(초록선) 시각화

월가의 냉철한 시선

'펩시코의 스낵 사업은 의심할 여지 없이 훌륭합니다. 하지만 투자자들은 언제까지 음료 부문의 부진을 스낵의 성공으로 덮을 수 있을지 의문을 제기하기 시작했습니다. 2025년 마진 가이던스는 이 우려가 단순한 기우가 아님을 보여주는 첫 번째 신호일 수 있습니다.' - 모건 스탠리 애널리스트 코멘트

안정적 재무구조, 그러나 부채비율은 경계 신호

펩시코의 총자산은 2022년 922억 달러에서 2025년 1074억 달러로 증가하며 외형적 성장을 이어갈 것으로 보입니다. 그러나 재무 건전성의 핵심 지표인 부채비율은 지속적으로 80%를 상회하는 높은 수준을 유지하고 있습니다. 이는 대규모 인수합병과 꾸준한 주주환원 정책에 기인한 것으로, 금리 상승기에는 안정성 이면의 부채 부담이 재무적 리스크로 작용할 수 있음을 의미합니다. 안정적인 현금흐름이 이를 방어하고 있지만, 경계심을 늦출 수는 없는 대목입니다.

펩시코의 치명적 리스크 매트릭스

| 리스크 요인 | 발생 확률 | 예상 타격 강도 | 핵심 내용 |

|---|---|---|---|

| 원자재 비용 급등 | 높음 | 중간 | 옥수수, 설탕 등 가격 변동이 마진에 직접 영향 |

| '건강' 트렌드 확산 | 높음 | 높음 | 고과당, 고염분 제품에 대한 소비자 기피 심화 |

| 음료 시장 경쟁 심화 | 매우 높음 | 중간 | 코카콜라 및 신규 브랜드와의 점유율 싸움 |

| 글로벌 공급망 차질 | 중간 | 낮음 | 자체 유통망으로 일부 방어 가능 |

인사이트: 펩시코의 가장 큰 위협은 외부의 거시 경제 변수와 내부의 포트폴리오 리스크가 결합된 '건강 트렌드 확산'입니다. 이는 주력 상품인 탄산음료와 스낵 모두에 영향을 미치는 구조적 위협으로, 이에 대응하기 위한 저당, 저염 제품 라인업 강화가 시급한 과제입니다.

자본 배치 전략과 주주환원의 방향성

펩시코는 대표적인 배당 성장주로, 수십 년간 꾸준히 배당금을 인상하며 주주들에게 신뢰를 쌓아왔습니다. 안정적인 FCF(잉여현금흐름)를 바탕으로 자사주 매입과 배당 지급을 병행하는 주주환원 정책은 주가 하방을 지지하는 중요한 요소입니다. 그러나 향후 수익성 둔화가 현실화될 경우, 현재 수준의 주주환원 정책을 유지하기 위한 재무적 압박이 커질 수 있다는 점은 투자 결정 시 고려해야 할 변수입니다.

핵심 투자 포인트 및 리스크 요약

- 투자 포인트: 스낵 사업부의 막강한 브랜드 해자와 시장 지배력

- 투자 포인트: 수십 년간 지속된 안정적인 배당 성장 역사

- 리스크 요인: 음료 사업부의 성장 정체 및 낮은 수익성

- 리스크 요인: 2025년 이후 본격화될 수 있는 영업이익률 하락 압력

- 리스크 요인: 80%를 상회하는 높은 부채비율과 금리 변동성

밸류에이션 프리미엄의 근본 원인

펩시코는 동종 소비재 기업 대비 높은 밸류에이션 프리미엄을 받아왔습니다. 이는 단순히 음료 회사가 아닌, 경기 방어적 성격이 강한 스낵 포트폴리오를 보유한 '종합 식음료 기업'으로 평가받기 때문입니다. 시장은 변동성이 큰 음료 시장의 리스크를 상쇄하는 스낵 사업의 안정성에 높은 점수를 부여하고 있습니다. 따라서 향후 주가 향방은 스낵 사업의 마진 방어력과 음료 사업의 턴어라운드 성공 여부에 따라 결정될 것입니다.