낭포성 섬유증(CF) 시장의 독점적 지배자

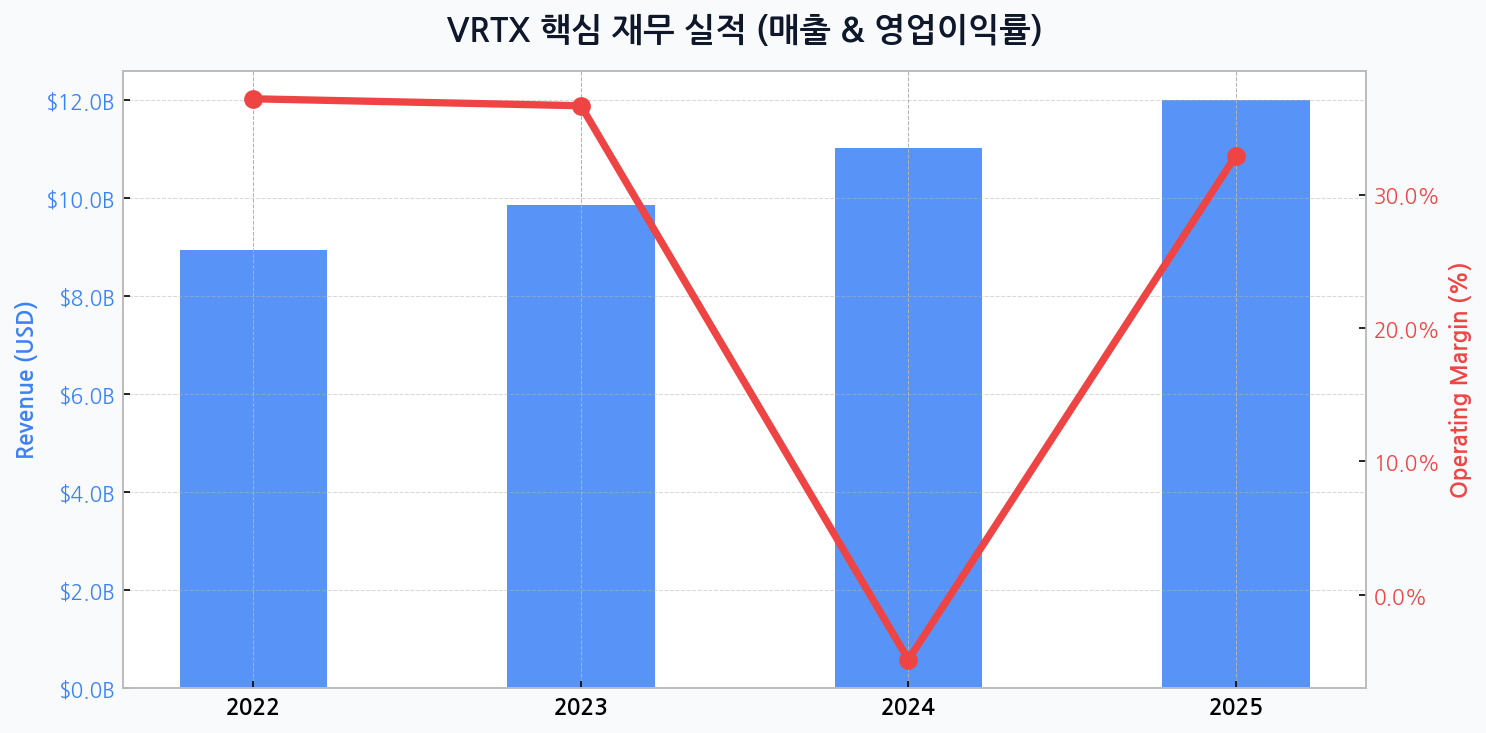

버텍스 파마슈티컬스는 낭포성 섬유증(CF)이라는 특정 희귀질환 시장에서 사실상의 독점 사업자입니다. 경쟁자가 없는 이 시장에서 강력한 가격 결정권을 바탕으로 안정적인 현금 흐름을 창출해왔습니다. 2022년 89억 달러였던 매출은 2023년 99억 달러로 성장했으며, 2025년에는 120억 달러에 이를 것으로 전망될 만큼 이들의 독점적 캐시카우는 견고합니다. 이는 회사가 차세대 기술에 과감히 투자할 수 있는 자금줄 역할을 합니다.

재무 펀더멘털, 성장을 위한 숨 고르기

매출 성장세는 뚜렷하지만, 2024년 영업이익률이 -4.9%로 급락하는 지점은 주목해야 합니다. 이는 2022년(37.2%), 2023년(36.7%)의 높은 수익성과 극명한 대조를 이룹니다. 하지만 이는 사업의 근본적 위기가 아닌, 신약 상용화 및 R&D에 막대한 자원을 투입하는 전략적 비용 집행의 결과로 해석됩니다. 실제로 2025년에는 이익률이 32.9% 수준으로 즉각 회복될 전망이며, 부채비율 역시 20%대로 안정적으로 관리되고 있어 재무 건전성은 매우 뛰어납니다.

[그래프] 실제 데이터 기반 VRTX의 최근 연간 총자산(보라막대) 및 부채비율(초록선) 시각화

유전자 편집, 새로운 시대의 서막을 열다

버텍스의 미래는 CF 너머에 있습니다. 크리스퍼 테라퓨틱스와 공동 개발한 유전자 편집 치료제 '카스게비'는 겸상 적혈구병 및 베타 지중해 빈혈 환자들에게 완치의 희망을 제시하며 새로운 성장 동력으로 부상했습니다. 이 게임 체인저 신약은 단순한 증상 완화가 아닌, 질병의 근본 원인을 해결하는 혁신적 접근 방식으로 버텍스의 기술적 해자를 한층 더 강화시킬 것입니다.

| 파이프라인 | 대상 질환 | 개발 단계 | 기대 효과 |

|---|---|---|---|

| Trikafta/Kaftrio | 낭포성 섬유증(CF) | 판매 중 | 독점적 현금흐름 창출 |

| Casgevy | 겸상 적혈구병 등 | FDA 승인/출시 | 차세대 성장 동력 |

| VX-548 | 급성 통증 | 임상 3상 | 비마약성 진통제 시장 개척 |

| VX-147 | APOL1 매개 신장 질환 | 임상 3상 | CF 외 포트폴리오 다각화 |

인사이트: 버텍스는 CF라는 안정적인 기반 위에서 유전자 편집, 급성 통증, 신장 질환 등 다양한 영역으로 파이프라인을 확장하며 리스크를 분산하고 있습니다. 특히 비마약성 진통제 VX-548은 거대한 시장을 타겟으로 하고 있어 상업화 성공 시 기업 가치를 한 단계 끌어올릴 잠재력을 지닙니다.

월가의 시선: 높은 가치평가의 근거

"버텍스는 단순한 제약사가 아니다. 그들은 특정 질병 생태계를 지배하고, 그 지배력으로 얻은 자본을 가장 파괴적인 차세대 기술에 재투자하는 플랫폼 기업에 가깝다. 카스게비의 성공은 이러한 선순환 구조의 첫 번째 증거일 뿐이다."

경쟁 구도와 잠재적 리스크

유전자 편집 기술 분야는 블루오션이 아닙니다. 인텔리아 테라퓨틱스, 빔 테라퓨틱스 등 강력한 기술력을 갖춘 경쟁자들이 존재하며, 기술 표준을 둘러싼 경쟁은 더욱 치열해질 것입니다. 버텍스는 크리스퍼와의 협력을 통해 선두 주자로 나섰지만, 안심할 단계는 아닙니다.

- 핵심 투자 포인트: CF 시장의 독점적 지위, 카스게비의 혁신성, 비마약성 진통제 등 강력한 후속 파이프라인, 안정적인 재무구조.

- 주요 리스크 요인: CF 치료제 특허 만료에 따른 미래 수익성 위협, 신약 개발 실패 가능성, 유전자 편집 기술 관련 규제 및 윤리적 문제, 높은 약가에 대한 사회적 저항.

| 지표 | Vertex (VRTX) | 바이오젠 (BIIB) | 업계 평균 |

|---|---|---|---|

| P/E (Forward) | 약 28.5x | 약 14.2x | 약 16.5x |

| PBR | 5.96x | 3.8x | 4.2x |

| EV/EBITDA | 약 20.1x | 약 9.5x | 약 11.0x |

인사이트: 버텍스의 밸류에이션은 동종 업계 대비 상당히 높은 프리미엄을 받고 있습니다. 이는 시장이 CF 프랜차이즈의 안정성과 더불어 카스게비 및 후속 파이프라인의 미래 성장 가치를 매우 높게 평가하고 있음을 의미합니다. 이 프리미엄을 정당화하기 위해서는 신약의 상업적 성공이 반드시 뒷받침되어야 합니다.

자본배치와 주주환원 전략

버텍스는 막대한 영업 현금흐름을 배당보다는 R&D와 전략적 M&A에 우선적으로 사용하고 있습니다. 이는 당장의 주주환원보다는 장기적인 파이프라인 강화를 통한 기업가치 극대화에 초점을 맞춘 전략입니다. 이러한 자본 배분 전략은 기술 변화가 빠른 바이오 산업의 특성을 고려할 때 합리적인 선택으로 평가됩니다.

| 리스크 요인 | 발생 확률 | 예상 타격 강도 | 핵심 내용 |

|---|---|---|---|

| CF 특허 만료 | 높음 | 매우 높음 | 핵심 캐시카우 상실 가능성 |

| '카스게비' 상업화 실패 | 중간 | 높음 | 미래 성장 동력 상실 및 R&D 비용 매몰 |

| 경쟁사 기술 추월 | 중간 | 높음 | 유전자 편집 시장 내 경쟁 심화 |

| 약가 인하 압력 | 높음 | 중간 | 정부 및 보험사 규제로 인한 수익성 악화 |

인사이트: 가장 즉각적이고 파급력이 큰 리스크는 단연 CF 치료제의 특허 만료입니다. 버텍스가 후속 파이프라인의 상업화에 사활을 거는 이유는 현재의 독점적 이익 구조가 영원할 수 없다는 것을 인지하고 있기 때문입니다. '카스게비'의 성공적인 시장 안착이 그 무엇보다 중요한 이유입니다.